lauter.money: Redakteur Joko übers Investieren

Redakteur Joko: Auf Partys als DJ und Eventmanager unterwegs, während die Finanzen ganz nebenbei geregelt werden.

Inflation und Sparen – das waren die Themen unserer letzten lauter.money Rubrik, mit dem Fazit: Lieber investieren, als Geld durch steigende Preise wieder zu verlieren. Trotz dubioser Finanzgurus, predigenden Börsenexperten und geringer Expertise hat unser Redakteur Joko diese Hürde genommen und berichtet nun, wie es lief.

Begriffe

- Daueraufträge: regelmäßige Überweisungen

- Aktien: minimaler Anteil an einer Aktiengesellschaft

- Depot: Konto mit Aktien etc.

- Portfolio: Zusammensetzung des Depots – Mischung aus Aktien, Anleihen etc.

- Aktienfonds: Pakete mit Aktien verschiedener Unternehmen

- ETF: Fonds, die über die Börse gehandelt werden

- Rendite: Betrag, um den angelegtes Geld wächst

- Dividenden: Geldausschüttung von Aktiengesellschaften an Anleger

Wie viel Erfahrung hast du im Bereich Investments?

Ich setze mich seit etwa vier Jahren mit dem Thema Geldanlage auseinander und fing vor drei Jahren mit dem Investieren an. Seitdem lasse ich mein Portfolio beständig anwachsen – und zwar mit monatlichen Daueraufträgen.

Was war dein erster Schritt hin zum Investieren?

Das Lesen eines Buches von Bodo Schäfer: „Money oder Das 1x1 des Geldes“. Damit hatte es bei mir Klick gemacht und ich erkannte, dass ich so schnell wie möglich damit anfangen muss, privat für mein Alter vorzusorgen. Also begann ich damit, mich über Anlageformen und deren Vor- und Nachteile zu informieren.

Wie viel hattest du gespart, bevor du dein Depot eröffnet hast?

Gar nichts - ich habe monatlich von der Hand in den Mund gelebt.

Wie viel von deinem Lohn legst du dir beiseite?

Jeden Monat investiere ich 125 Euro in verschiedene Finanzprodukte. Zusätzlich wandern 25 Euro auf mein Notgroschen-Konto, durch das ich jährlich 300 Euro für Zwischenfälle, wie die baldige Stromabrechnung, beiseite packe.

In was hast du investiert?

Momentan habe ich Depots bei der Sparkasse, der Deutschen Bank und der ING. Auf diesen verwalte ich fünf verschiedene Aktienfonds und ETFs.

Was macht deine Finanzprodukte für dich so attraktiv?

Sie bieten für mich das beste Verhältnis zwischen Risiko und Rendite. Jeder meiner Aktienfonds und ETF beinhaltet Anteile an Aktien von tausenden Firmen, die sich über alle denkbaren Branchen und Länder erstrecken. Der Clou: Performed eines der enthaltenen Unternehmen nicht so gut, dann fällt das kaum ins Gewicht. Dafür ist aber auch die zu erwartende Rendite nicht die Welt. Konkret wuchsen meine Aktienfonds und ETFs in den vergangenen 20 Jahren durchschnittlich um 5 bis 10 Prozent im Wert.

Du machst also 5 bis 10 Prozent Rendite im Jahr?

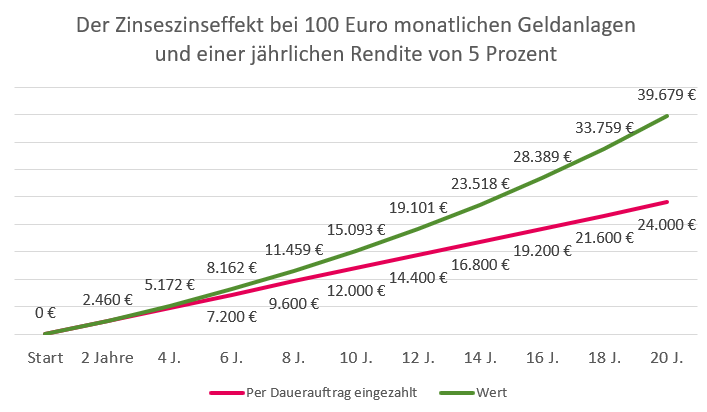

Ja, aber nicht nur. Manche Aktiengesellschaften zahlen bekanntlich Dividenden aus, welche bei mir automatisch reinvestiert werden. So baut sich ein Zinseszinseffekt auf, mathematisch betrachtet also eine exponentielle Renditekurve.

Hast du schon überlegt, in Formate zu investieren, die mehr Geld abwerfen könnten?

Investments in einzelne riskante Titel kommen für mich nicht in Frage, denn sie setzen voraus, dass ich mir täglich die Zeit nehme und mich damit auseinandersetze. Je höher nämlich die mögliche Rendite ist, desto höher ist auch das Verlustrisiko. Jede:r sollte für sich den passenden Weg finden, auf welchem sich das Risiko-Rendite-Verhältnis gut anfühlt. Ich habe wenig Aufwand und eine Rendite, die in der Regel höher als die Inflationsrate liegt. Dabei ist ein langer Atem vorausgesetzt - das ist bequem, aber auch nichts für jedermann.

Hast du schon größere Rückschläge erlebt?

Tatsächlich haben die wirtschaftlichen Unruhen infolge des Ukrainekriegs meine Wertsteigerungen der beiden Vorjahre fast komplett aufgefressen. Das kann sich wie ein Rückschlag anfühlen. Die Erfahrung hat jedoch gezeigt, dass auf jede Krise ein noch größeres Hoch folgt.

Ist dann jetzt eine gute Zeit mit dem Investieren anzufangen?

Ja, weil die Kurse gerade so niedrig sind wie seit Jahren nicht mehr. Das bedeutet: Man bekommt mehr Anteile für sein Geld.

Wie viel Geld willst du dir für deine zukünftige Rente beiseiteschaffen?

Als Rentner schalte ich vom Reinvestieren ins Ausschütten im. Gehe ich weiterhin von einer Rendite von 5 Prozent pro Jahr aus, dann würde mir 1 Million in Aktienfonds und ETFs eine jährliche Ausschüttung von 50.000 Euro einbringen. Das mag utopisch klingen, aber immerhin habe ich schon angefangen!

Wenn jemand am Investieren interessiert ist – was wäre deine Message?

Nicht zu sparen und sich auf die gesetzliche Rente zu verlassen, sollte meiner Meinung nach keine Option sein. Einfach anfangen! Umso früher man startet, desto stärker kann der Zinseszinseffekt (s.o.) seine Wirkung entfalten.

Anregungen, Feedback, (nachträgliche) Fragen? Schreib uns via Instagram: @lauter.de